Hướng dẫn từng bước sử dụng thiết bị Saarthi

I. Thiết bị hỗ trợ di chuyển Saarthi là gì?

Saarthi là một công cụ hỗ trợ di chuyển thông minh được tạo ra để giúp những người khiếm thị điều hướng trong môi trường một cách an toàn và độc lập. Nó được trang bị các cảm biến tiên tiến giúp phát hiện chướng ngại vật và cung cấp phản hồi theo thời gian thực thông qua rung động, cho phép người khiếm thị di chuyển tự tin trong nhiều bối cảnh khác nhau từ đường phố đông đúc đến không gian trong nhà xa lạ.

II. Các tính năng chính:

1. Phát hiện chướng ngại vật chính xác:

Saarthi cung cấp độ chính xác phát hiện chướng ngại vật hàng đầu trong ngành là 99,7% và độ chính xác góc là 98,2%, đảm bảo người dùng tránh được những mối nguy hiểm không nhìn thấy được.

2. Ba phạm vi dẫn đường:

- Ở chế độ trong nhà, thiết bị sẽ rung nhẹ khi cách vật cản 2 bước chân và rung mạnh khi cách vật cản 1 bước chân.

- Ở chế độ ngoài trời, thiết bị sẽ rung nhẹ khi cách vật cản 4 bước chân và rung mạnh khi cách vật cản 2 bước chân.

- Ở chế độ khu vực mở, thiết bị sẽ rung nhẹ khi cách vật cản 8 bước chân và rung mạnh khi cách vật cản 4 bước chân.

Các chế độ này có thể điều chỉnh linh hoạt trên thiết bị bằng ký hiệu chữ nổi, cho phép chuyển đổi liền mạch trong quá trình sử dụng.

3. Thiết kế tiện dụng và bền bỉ:

Thiết bị đã được thiết kế dựa trên phản hồi từ hơn 1.200 người khiếm thị.

Thiết bị được thiết kế nhỏ gọn và bền bỉ để mang lại sự thoải mái vượt trội ngay cả khi sử dụng trong thời gian dài.

4. Tuổi thọ pin kéo dài:

Chỉ cần sạc một lần qua cổng USB Type C khoảng 4-5 giờ là có thể sử dụng thiết bị trong khoảng 50 giờ.

5. Khả năng tương thích với mọi loại gậy:

Thiết bị có thể dễ dàng gắn vào bất kỳ loại gậy trắng truyền thống nào bằng vít có thể điều chỉnh, việc này mang lại cho người khiếm thị cảm giác rất quen thuộc khi sử dụng.

6. Giá cả phải chăng & toàn diện:

Được xây dựng để phù hợp với ngân sách mà không ảnh hưởng đến chất lượng, Saarthi hướng đến mục tiêu tiếp cận và mang lại lợi ích lớn nhất cho người khiếm thị.

website bán thiết bị: https://enablemart.in/shop/blind-stick-with-sensor/

7. Dễ sử dụng:

Chỉ cần 10 phút đào tạo cơ bản, người khiếm thị có thể bắt đầu sử dụng Saarthi vào cuộc sống hàng ngày và kỹ năng sử dụng sẽ được cải thiện tự nhiên theo thời gian.

III. Những lợi ích:

- Tăng cường sự tự tin của người khiếm thị trong môi trường phức tạp hoặc không quen thuộc.

- Giảm tai nạn và tăng cường sự an toàn trong quá trình di chuyển hàng ngày.

- Thúc đẩy tính độc lập và nâng cao sức khỏe tinh thần.

- Tiết kiệm chi phí dài hạn nhờ thiết kế bền bỉ và tuổi thọ pin dài.

IV. Hướng dẫn từng bước sử dụng thiết bị hỗ trợ di chuyển Saarthi

Sử dụng Saarthi rất đơn giản, chỉ cần luyện tập một chút, nó sẽ trở thành một phần quan trọng trong cuộc sống hàng ngày của người khiếm thị. Thực hiện theo các bước sau để bắt đầu:

Bước 1: Mở hộp và thiết lập

1. Mở hộp thiết bị: Cẩn thận lấy Saarthi và các phụ kiện ra khỏi hộp.

2. Sạc thiết bị: Kết nối Saarthi với nguồn điện bằng bộ sạc đi kèm. Đảm bảo thiết bị được sạc đầy trước khi sử dụng lần đầu.

3. Đọc Hướng dẫn sử dụng: Làm quen với hướng dẫn sử dụng có trong hộp để hiểu các chức năng và cài đặt của thiết bị.

Bước 2: Bật thiết bị

1. Xác định vị trí nút nguồn: Nút nguồn thường nằm ở bên cạnh hoặc trên cùng của thiết bị.

2. Bật thiết bị: Nhấn và giữ nút nguồn trong vài giây cho đến khi thiết bị rung, báo hiệu thiết bị đang hoạt động.

3. Kiểm tra tình trạng pin: Một số mẫu Saarthi có đèn báo pin. Đảm bảo pin đủ để sử dụng lâu dài.

Bước 3: Điều chỉnh cài đặt độ nhạy

1. Xác định các nút điều khiển độ nhạy: Sử dụng các nút hoặc nút xoay trên thiết bị để điều chỉnh mức độ nhạy.

2. Độ nhạy cao cho khu vực đông đúc: Tăng độ nhạy ở những môi trường đông đúc như chợ hoặc nhà ga để phát hiện chướng ngại vật ở khoảng cách xa hơn.

3. Giảm độ nhạy cho không gian mở: Giảm độ nhạy ở khu vực mở để tránh rung động không cần thiết.

Bước 4: Sử dụng Saarthi để điều hướng

1. Giữ thiết bị đúng cách: Cầm Saarthi thoải mái trong tay, đảm bảo cảm biến hướng về phía trước.

2. Bắt đầu di chuyển: Đi bộ với tốc độ thoải mái, cho phép thiết bị quét môi trường xung quanh bạn.

3. Giải thích rung động: Chú ý đến phản hồi rung động

- Rung động mạnh hơn báo hiệu chướng ngại vật ở gần hơn.

- Độ rung yếu hơn cho thấy chướng ngại vật ở xa hơn.

4. Thực hiện điều chỉnh: Thay đổi đường đi hoặc tốc độ dựa trên phản hồi để tránh chướng ngại vật.

Bước 5: Bảo trì và chăm sóc

1. Vệ sinh thường xuyên: Lau thiết bị bằng vải mềm, ẩm để loại bỏ bụi bẩn hoặc mảnh vụn khỏi cảm biến.

2. Sạc khi cần: Luôn sạc thiết bị để đảm bảo thiết bị luôn sẵn sàng sử dụng.

3. Kiểm tra hư hỏng: Kiểm tra định kỳ xem có bất kỳ dấu hiệu hao mòn nào không và liên hệ với bộ phận hỗ trợ khách hàng nếu cần sửa chữa.

V. Mẹo để tối đa hóa hiệu quả của Saarthi

1. Thực hành trong môi trường an toàn: Trước khi sử dụng Saarthi ở những nơi đông đúc hoặc xa lạ, hãy thực hành ở nhà hoặc trong không gian được kiểm soát để làm quen với phản hồi của nó.

2. Kết hợp với gậy nếu cần: Saarthi có thể được sử dụng cùng với gậy trắng truyền thống để tăng thêm sự tự tin.

3. Tùy chỉnh cài đặt: Thử nghiệm với nhiều mức độ nhạy để tìm ra cài đặt phù hợp nhất với bạn.

4. Luôn chú ý đến môi trường xung quanh: Mặc dù Saarthi cung cấp sự hỗ trợ tuyệt vời, nhưng việc duy trì nhận thức về tình huống là rất quan trọng để điều hướng an toàn.

VI. Ứng dụng thực tế của Saarthi

1. Điều hướng trên đường phố đông đúc

Tính năng phát hiện chướng ngại vật của Saarthi đảm bảo di chuyển an toàn qua những khu vực đông đúc như chợ hoặc lễ hội, cho phép người dùng tham gia đầy đủ vào các sự kiện xã hội và văn hóa.

2. Đi lại một cách tự tin

Giao thông công cộng có thể là một thách thức đối với những người khiếm thị. Saarthi giúp bạn dễ dàng di chuyển đến các trạm xe buýt, nhà ga xe lửa và sân ga mà không cần trợ giúp.

3. Độc lập trong công việc

Cho dù là di chuyển trong không gian văn phòng hay tham dự các cuộc họp, Saarthi giúp người dùng di chuyển tự tin và độc lập trong môi trường làm việc chuyên nghiệp.

4. Khám phá những địa điểm mới

Từ việc du lịch đến một thành phố mới đến khám phá công viên, Saarthi cho phép người dùng tận hưởng những cuộc phiêu lưu và khám phá môi trường mới một cách an toàn.

VII. Tương lai của tính di động với Saarthi

Cam kết đổi mới của Torchit đảm bảo rằng Saarthi tiếp tục phát triển với phản hồi của người dùng và những tiến bộ công nghệ. Sau đây là những gì tương lai có thể mang lại:

- Tính năng AI nâng cao: Các mô hình trong tương lai có thể bao gồm chức năng điều hướng hỗ trợ AI để cung cấp hướng dẫn bằng lời nói cùng với phản hồi rung.

- Tích hợp với điện thoại thông minh: Ghép nối Saarthi với ứng dụng điện thoại thông minh có thể cung cấp các tính năng bổ sung như định vị GPS và lập bản đồ chướng ngại vật.

- Cảnh báo có thể tùy chỉnh: Người dùng có thể chọn giữa chế độ rung, âm thanh hoặc các hình thức phản hồi khác dựa trên sở thích của họ.

Tài liệu tham khảo

Website cùa nhà phát triển: https://mytorchit.com/saarthi/

Video giới thiệu sản phẩm: https://www.youtube.com/watch?v=dzxGvKijb90

Kênh youtube của nhà phát triển: https://www.youtube.com/@torchit/videos

Sự trì hoãn trong học tập và phương pháp khắc phục

Trong quá trình học tập, hầu hết chúng ta đều từng trải qua tình trạng biết rõ rằng mình cần hoàn thành một nhiệm vụ như ôn bài, làm bài tập hay chuẩn bị cho kiểm tra nhưng lại chần chừ không bắt đầu. Ta thường tự an ủi bằng những suy nghĩ như “để mai làm cũng được”, “nghỉ thêm một chút rồi học”, hay “chờ có hứng học sau cũng chưa muộn”. Tuy nhiên, việc này thường kéo dài từ ngày này sang ngày khác, khiến khối lượng công việc tích tụ ngày càng nhiều, tạo ra áp lực nặng nề. Đây chính là hiện tượng trì hoãn trong học tập.

Trong tâm lý học, trì hoãn (procrastination) được định nghĩa là hành vi cố ý trì hoãn việc thực hiện một nhiệm vụ đã xác định, mặc dù cá nhân biết trước rằng sự chậm trễ có thể dẫn đến hậu quả tiêu cực. Như vậy, trì hoãn không đơn thuần là lười biếng, mà là một hiện tượng tâm lý phức tạp gắn liền với cảm xúc, động lực và khả năng tự quản lý.

- Nguyên nhân của sự trì hoãn

Có nhiều yếu tố góp phần hình thành thói quen trì hoãn, trong đó nổi bật là:

– Thiếu động lực và mục tiêu rõ ràng: Khi không hiểu rõ ý nghĩa và mục đích của việc học, quá trình học tập dễ trở nên mơ hồ và thiếu hấp dẫn.

– Nỗi sợ thất bại hoặc xu hướng cầu toàn: Nhiều người trì hoãn vì lo ngại kết quả không đạt kỳ vọng, từ đó ngần ngại bắt đầu.

– Kỹ năng quản lý thời gian hạn chế: Việc thiếu kế hoạch học tập hợp lý dễ dẫn đến cảm giác quá tải.

– Môi trường học tập chứa nhiều yếu tố gây xao nhãng: Điện thoại, mạng xã hội, trò chơi điện tử hoặc các cuộc trò chuyện có thể hấp dẫn hơn so với việc học.

– Thói quen được củng cố lâu dài: Khi hành vi trì hoãn lặp đi lặp lại, nó dần trở thành thói quen khó thay đổi.

- Hậu quả của sự trì hoãn

Trì hoãn mang lại nhiều hệ lụy, có thể phân thành ba nhóm chính:

– Hiệu quả học tập suy giảm: Việc học dồn vào phút cuối thường dẫn đến chất lượng bài thi, bài kiểm tra thấp.

– Tăng căng thẳng và lo âu: Tâm lý “chưa hoàn thành” luôn hiện hữu và đè nặng lên tâm trí, gây mệt mỏi, căng thẳng và giảm khả năng tập trung.

– Ảnh hưởng lâu dài: Thói quen trì hoãn làm suy giảm sự tự tin và khả năng tự quản lý, những yếu tố quan trọng cho sự phát triển trong tương lai.

- Phương pháp khắc phục sự trì hoãn

Để vượt qua tình trạng trì hoãn, chúng ta có thể áp dụng một số chiến lược sau:

– Xác định mục tiêu rõ ràng và khả thi: Đặt ra các mục tiêu cụ thể, phù hợp với năng lực để duy trì động lực học tập.

– Chia nhỏ nhiệm vụ: Một công việc lớn dễ gây choáng ngợp, trong khi việc chia nhỏ thành từng bước giúp tăng tính khả thi và kiểm soát tốt tiến độ hoàn thành công việc.

– Áp dụng kỹ thuật Pomodoro: Học tập trung trong 25 phút, sau đó nghỉ ngắn 5 phút, lặp lại nhiều lần để duy trì sự tập trung mà không kiệt sức.

– Tạo môi trường học tập tối ưu: Một không gian yên tĩnh, gọn gàng và hạn chế tối đa các yếu tố gây ra sự xao nhãng sẽ nâng cao hiệu quả học tập.

– Tự thưởng cho bản thân: Sau khi hoàn thành một phần nhiệm vụ, hãy khuyến khích bản thân bằng phần thưởng nhỏ để tạo cảm giác tích cực gắn với việc học.

– Điều chỉnh tư duy về sự hoàn hảo: Nên nhớ rằng việc chỉ hoàn thành một phần còn có giá trị hơn là theo đuổi sự hoàn hảo nhưng không bắt đầu.

– Tìm kiếm sự hỗ trợ: Tham gia học nhóm hoặc trao đổi với thầy cô giúp củng cố động lực và tạo sự gắn kết.

- Hình thành thói quen học tập mới

Việc khắc phục trì hoãn đòi hỏi sự rèn luyện lâu dài. Chúng ta có thể bắt đầu từ những bước nhỏ, chẳng hạn như ngồi vào bàn học đúng giờ hoặc hoàn thành một nhiệm vụ ngắn mỗi ngày. Những hành động nhỏ, khi được duy trì liên tục, sẽ tích lũy thành thói quen học tập tích cực và thay thế dần thói quen trì hoãn.

Tóm lại, trì hoãn trong học tập là một hiện tượng tâm lý phổ biến, bắt nguồn từ nhiều nguyên nhân liên quan đến động lực, cảm xúc và thói quen cá nhân. Tuy nhiên, thông qua việc đặt mục tiêu rõ ràng, quản lý thời gian hiệu quả, điều chỉnh tư duy và hình thành thói quen tích cực, mỗi người hoàn toàn có thể vượt qua sự trì hoãn. Điều quan trọng là duy trì sự kiên nhẫn với chính bản thân: chỉ cần tiến thêm một bước nhỏ mỗi ngày, hiệu quả học tập sẽ được nâng cao, áp lực học tập sẽ giảm bớt, và chúng ta sẽ chủ động hơn trong học tập cũng như trong cuộc sống.

(Nguyễn Trí Tính)

Quản Lý Cảm Xúc – Nền Tảng Cho Sự Phát Triển Toàn Diện

Khi biết cách quản lý cảm xúc, chúng ta không chỉ tránh được sự chi phối bởi những cảm xúc tiêu cực mà còn biến chúng thành nguồn năng lượng tích cực để học tập, vui chơi và gắn kết với người khác. Quản lý cảm xúc hiệu quả giúp mỗi người duy trì sự cân bằng trong cuộc sống, đồng thời nâng cao sức khỏe cả về thể chất lẫn tinh thần.

“Con thường xuyên bị tức giận và mỗi lần tức giận, con thường la hét, đập phá mọi thứ ở gần con. Con biết điều đó là không đúng nhưng con không biết làm sao để làm chủ cảm xúc của mình.” Đây là lời tâm sự của một bạn khiếm thị, cũng là nỗi niềm chung của nhiều học sinh trong quá trình trưởng thành. Tong cuộc sống hằng ngày, cơ thể, tư duy và cảm xúc của chúng ta luôn thay đổi. Đôi khi, cảm xúc trở nên quá mạnh mẽ, khiến ta dễ hành động bốc đồng mà không lường trước hậu quả.

Bài viết này sẽ giúp chúng ta:

Hiểu rõ cảm xúc là gì.

Biết lý do vì sao cần quản lý cảm xúc.

Thực hành các bước cụ thể để điều chỉnh cảm xúc.

Nuôi dưỡng cảm xúc tích cực mỗi ngày.

- Cảm xúc là gì?

Cảm xúc là những trạng thái bên trong con người, được bộc lộ qua suy nghĩ, hành vi và phản ứng cơ thể.

Ví dụ: ta vui khi được khen, buồn khi bị chê, lo lắng khi sắp thi, hoặc tức giận khi gặp điều bất công.

Không có cảm xúc nào “xấu” tuyệt đối. Niềm vui mang lại động lực, nỗi buồn giúp ta trân trọng hạnh phúc, còn lo lắng buộc ta chuẩn bị kỹ lưỡng hơn. Quan trọng không phải là loại bỏ cảm xúc, mà là biết cách điều chỉnh và sử dụng chúng tích cực.

- Vì sao cần quản lý cảm xúc?

Trong học tập và cuộc sống, ai cũng gặp thử thách. Với người khiếm thị, thử thách đôi khi còn nhiều hơn. Sự khiếm khuyết của đôi mắt có thể khiến một số bạn tự ti, thu mình hoặc né tránh giao tiếp. Khi đó, buồn bã, giận dữ hay lo âu dễ chiếm lĩnh tâm trí, ảnh hưởng đến việc học tập, sinh hoạt và hòa nhập xã hội.

Nếu biết quản lý cảm xúc, ta có thể biến khó khăn thành động lực, giữ tâm trạng tích cực để học tập hiệu quả và xây dựng mối quan hệ tốt đẹp hơn. Quản lý cảm xúc cũng giúp bảo vệ sức khỏe tinh thần, ngăn ngừa căng thẳng, lo âu và rối loạn tâm lý. Người làm chủ cảm xúc sẽ tự tin, bình tĩnh và dễ khẳng định giá trị bản thân.

- Các bước quản lý cảm xúc

Quản lý cảm xúc là quá trình rèn luyện kiên trì.

Dưới đây là 7 bước cơ bản

Bước 1: Nhận diện cảm xúc

Quan sát dấu hiệu cơ thể (nhịp tim, hơi thở, căng cơ) hoặc tự hỏi “Mình đang cảm thấy thế nào?”. Nhận diện rõ ràng giúp ta biết cách ứng phó phù hợp.

Bước 2: Thừa nhận cảm xúc

Đừng chối bỏ hay trách móc bản thân. Hãy tự nhủ: “Mình đang cảm thấy như vậy, và điều đó là bình thường.” Có thể chia sẻ với người đáng tin cậy để bớt áp lực.

Bước 3: Hiểu nguyên nhân cảm xúc

Tự hỏi: “Vì sao mình phản ứng mạnh như vậy?”, “Điều gì làm mình thất vọng hay lo lắng?”. Hiểu gốc rễ sẽ giúp ta nhìn nhận khách quan và tìm hướng điều chỉnh.

Bước 4: Kiểm soát cảm xúc

Điều chỉnh phản ứng thay vì kìm nén.

Ví dụ: hít thở sâu, đếm từ 1 đến 10, viết ra điều mình lo lắng, thay đổi không gian bằng cách rời khỏi môi trường căng thẳng và đi dạo, nghe nhạc…

Bước 5: Hành động tích cực

Chuyển hóa cảm xúc thành hoạt động lành mạnh như: tập thể dục, đọc sách, viết nhật ký, giúp đỡ gia đình hoặc bạn bè. Những hành động nhỏ sẽ tạo cảm xúc tích cực và tăng tự tin.

Bước 6: Điều chỉnh suy nghĩ (tư duy tích cực)

Cách chúng ta nhìn nhận sự việc quyết định cảm xúc.

Thay vì nghĩ “Mình kém hơn bạn bè”, hãy nhắc nhở “Mình có thế mạnh riêng”. Tư duy tích cực giúp ta ổn định tinh thần và vượt qua thử thách.

Bước 7: Nuôi dưỡng cảm xúc tích cực

Hãy biết ơn những điều mình có, ghi nhận thành công nhỏ mỗi ngày, tìm niềm vui trong điều giản dị như nghe nhạc, nhận lời động viên, hay hoàn thành một việc tốt.

- Bài tập 5 phút mỗi ngày

Kỹ năng quản lý cảm xúc cần rèn luyện đều đặn. Chỉ 5 phút/ngày cũng giúp ta dần làm chủ bản thân.

- Bước 1: Nhận diện cảm xúc (1 phút)

Ngồi yên, nhắm mắt (nếu có thể), tự hỏi: “Mình đang cảm thấy thế nào?” và gọi tên cảm xúc. - Bước 2: Hít thở sâu (2 phút)

Hít vào sâu, giữ hơi 3 giây, thở ra chậm, - Bước 3: Tư duy tích cực (1 phút)

Nghĩ đến một việc buồn hay tức giận, rồi tìm điểm tích cực để học hỏi. - Bước 4: Hành động tích cực (1 phút)

Làm ít nhất một việc nhỏ tốt đẹp và tự khen mình sau đó.

- Vai trò của thầy cô, bạn bè và gia đình

Quản lý cảm xúc cần sự đồng hành từ môi trường xung quanh.

- Thầy cô: tạo lớp học hòa đồng, nơi học sinh được tôn trọng.

- Bạn bè: là chỗ dựa tinh thần, cùng chia sẻ niềm vui và nỗi buồn.

- Gia đình: lắng nghe, khích lệ, giúp học sinh tin rằng luôn có nơi để trở về.

Sự kết nối này chính là nguồn sức mạnh giúp các con rèn luyện kỹ năng quản lý cảm xúc bền vững.

Kết luận

Quản lý cảm xúc là kỹ năng nền tảng để tự tin trưởng thành. Giúp chúng ta duy trì tinh thần ổn định, nâng cao hiệu quả học tập, xây dựng mối quan hệ bền vững và bảo vệ sức khỏe tâm lý.

Hãy kiên trì rèn luyện mỗi ngày, bởi chỉ cần 5 phút thực hành, chúng ta đã tiến gần hơn đến một cuộc sống cân bằng, tích cực và hạnh phúc.

DỊCH VỤ HỖ TRỢ NGƯỜI KHIẾM THỊ

Trung Tâm Tư Vấn và Hỗ Trợ Khiếm Thị Nhật Hồng

Chúng tôi đồng hành cùng bạn trên hành trình phát triển và vươn lên!Bạn là người khiếm thị, phụ huynh đang nuôi dạy con khiếm thị, hay bất kỳ ai đang tìm kiếm sự hỗ trợ để vượt qua khó khăn?

Chúng tôi ở đây để lắng nghe – đồng hành – và cùng bạn tìm giải pháp thông qua các dịch vụ:

Tư vấn kỹ thuật

- Hướng dẫn sử dụng điện thoại thông minh, máy tính và các thiết bị chuyên dụng

- Hỗ trợ trong quá trình sử dụng điện thoại thông minh, máy tính và các thiết bị chuyên dụng

- Tìm hiểu, phát triển, phổ biến các ứng dụng, thiết bị trợ giúp cho người khiếm thị trong học tập và trong cuộc sống

Tư vấn tâm lý

- Lắng nghe, nâng đỡ và hỗ trợ người khiếm thị vượt qua khó khăn tâm lý

- Thực hiện trị liệu cá nhân và nhóm, giúp các em phát triển tinh thần tích cực và khả năng thích nghi

- Hỗ trợ cha mẹ và người thân trong việc thấu hiểu và đồng hành cùng con em mình

Tư vấn hướng nghiệp

- Đánh giá năng lực và sở thích cá nhân để định hướng nghề nghiệp phù hợp.

- Kết nối với các trung tâm đào tạo và doanh nghiệp thân thiện với người khiếm thị

- Hỗ trợ kỹ năng viết hồ sơ xin việc, phỏng vấn và giao tiếp trong môi trường làm việc

0922931655 ( Tư vấn hỗ trợ kỹ thuật)0922931655

Website : https://newhappysun.org Facebook : https://www.facebook.com/KhiemThiMTGTD#Trung tâm tư vấn và hỗ trợ Nhật Hồng

#LắngNgheVàĐồngHành

#CôngNghệChoNgườiKhiếmThị

#Tư Vấn HướngNghiệp

Viết Tiếp Những Ước Mơ

Những câu chuyện về nghị lực của các em, về tình yêu thương mà các em dành cho nhau, về sự tận tâm của quý dì, quý thầy cô nơi đây đã thôi thúc tôi viết tiếp những ước mơ của riêng mình.

Ngày khai giảng, một ngày đặc biệt, luôn mang đến những cảm xúc khó tả, vừa háo hức mong chờ, vừa chút bồi hồi xao xuyến. Khi chứng kiến không khí rộn ràng tại Trung tâm Bảo trợ Khiếm thị Nhật Hồng, tôi như được quay ngược thời gian, trở về với những kỷ niệm đẹp đẽ của một thời cắp sách đến trường.

Tiếng cười nói trong trẻo của các em nhỏ vang vọng khắp sân trường, hòa cùng giai điệu rộn ràng của những bài hát khai giảng. Hình ảnh bố mẹ ân cần dắt tay con đến trường, ánh mắt dõi theo đầy trìu mến, làm tôi nhớ đến những ngày xưa ấy. Tôi cũng đã từng là một cô bé nhỏ, nắm chặt tay mẹ, run run bước những bước chân đầu tiên vào thế giới mới lạ của trường học. Giây phút ấy, tôi ngỡ ngàng trước vẻ đẹp của ngôi trường, sự ân cần, dịu dàng của cô giáo như một người mẹ thứ hai, hay sự thân thiện, hồn nhiên của những người bạn mới.

Những bài hát về ngày khai trường, về tình thầy trò, về mái trường thân yêu, vang lên như một lời nhắc nhở về những tháng ngày đã qua. Lời ca như cuốn tôi về với những kỷ niệm xưa cũ, về những buổi sáng tinh mơ, vượt đèo lội suối để đến trường, về những bài giảng tâm huyết của thầy cô, về sự sẻ chia, đùm bọc của bạn bè. Tất cả những điều ấy, dù đã lùi xa vào dĩ vãng, nhưng vẫn còn đọng lại trong tôi những dư âm ngọt ngào, ấm áp.

Và buổi lễ khai giảng tại Trung tâm Bảo trợ Khiếm thị Nhật Hồng-một gia đình thật sự-mang lại cho tôi biết bao ý nghĩa. Nhìn những gương mặt trẻ thơ nơi đây, dù thiếu đi ánh sáng thị giác, nhưng lại rạng ngời niềm tin và nghị lực sống. Các em không chỉ học tập, mà còn cùng nhau ca hát, vui chơi, và cùng nhau chia sẻ những câu chuyện về cuộc sống. Những bài hát các em cất lên, dù không nhìn thấy thế giới xung quanh, nhưng lại chứa đựng cả một tâm hồn lạc quan, yêu đời. Âm nhạc như một sợi dây kết nối, mang đến cho các em niềm vui, sức mạnh và cả những ước mơ.

Chính tại nơi đây, giữa không khí ấm áp và tràn đầy yêu thương ấy, tôi lại cảm thấy mình được tiếp thêm thật nhiều động lực. Những câu chuyện về nghị lực của các em, về tình yêu thương mà các em dành cho nhau, về sự tận tâm của quý dì, quý thầy cô nơi đây đã thôi thúc tôi viết tiếp những ước mơ của riêng mình. Trung tâm Nhật Hồng không chỉ là một ngôi trường, mà còn là minh chứng sống động cho thấy rằng, dù cuộc sống có khó khăn đến đâu, chỉ cần có tình yêu thương, có nghị lực và có niềm tin, chúng ta hoàn toàn có thể thắp sáng lên những ước mơ, và làm cho cuộc sống này trở nên tươi đẹp hơn.

Dương Thị Thái

Thêm Yêu Ngày Nắng Đến Trường

Sáng ngày 6 tháng 9, nắng sớm nhẹ nhàng trên những tán lá xanh tại Trung tâm Bảo trợ Khiếm thị Nhật Hồng, quý phụ huynh hân hoan cùng quý dì, quý thầy cô và toàn thể học sinh đón chào Năm học mới 2025-2026.

Mở đầu cho bầu khí trang trọng của buổi lễ khai giảng là tiết mục hoà tấu với nhiều loại nhạc cụ, được các bạn khiếm thị chơi với tất cả nhiệt huyết dành cho Năm học này. Dì Giám đốc như tiếp thêm sức mạnh cho toàn thể các bạn khiếm thị với lời tuyên bố đón chào Năm học mới đầy phấn khởi.

Nguồn năng lượng từ dì và các anh chị trong ban nhạc Nhật Hồng tiếp tục truyền cảm hứng cho các em cấp 1 với “Liên Khúc Đi Học”. Nhìn những khuôn mặt xinh xắn, đáng yêu trong những màu áo rực rỡ, cùng tiếng hát trong trẻo của các em nhỏ làm cả sân trường dường như “tan chảy”! Năm học mới đến rồi sao?!! Nét đơn sơ, hồn nhiên của các bạn mới khi tiến lên sân khấu nhận món quà đầu năm thật ấm áp biết bao!

Ánh nắng vẫn lung linh và tiếp tục rảo bước theo nhịp chân của các bạn cấp 2 trường Thái Văn Lung trong giai điệu thật dễ thương và sôi động: “Thêm Yêu Ngày Nắng Đến Trường”. Thật vậy, những tháng ngày được đến trường là những năm tháng không bao giờ quên!

Sau cùng, các bạn trường Việt Anh đã hoà cùng nhịp đập với hàng triệu con tim trong bầu khí hào hùng của đất nước với tiết mục “Hào Khí Việt Nam”.

Buổi lễ Khai giảng khép lại trong tình thân ái với những tấm ảnh kỷ niệm và giai điệu quen thuộc “Nhật Hồng Tổ Ấm Yêu Thương”!

Video các tiết mục văn nghệ trong ngày lễ khai giảng

GIỚI THIỆU VỀ THIẾT BỊ JYOTI AI PRO SMART GLASSES & BEYOND

I. Mô tả sản phẩm

Jyoti AI Pro Smart Glasses & Beyond: là giải pháp kính thông minh được thiết kế riêng để nâng cao chất lượng cuộc sống của những người khiếm thị.

Thiết bị bao gồm: Một chiếc kính đeo; một mô-đun camera có dây với đầu nối chuẩn USB Type C và hai phụ kiện đặc biệt đi kèm:

AI Ring (Nhẫn): Một lựa chọn đeo tay cho phép người dùng vận hành thiết bị mà không cần đeo kính.

AI Stand: Hoạt động như một chiếc giá đỡ có thể gắn mô-đun camara lên để biến nó thành máy đọc sách, báo hoặc tài liệu thông qua tính năng chuyển đổi văn bản thành giọng nói theo thời gian thực.

Để sử dụng được thiết bị này, người khiếm thị cần thêm một chiếc điện thoại chạy hệ điều hành Android (Lưu ý thiết bị chạy IOS không được hỗ trợ). Tiếp đó, người khiếm thị cần tải thêm từ CH Play ứng dụng có tên là: “Jyoti-AI for accessibility”.

Sau khi hoàn thành việc cài đặt và các thiết lập cần thiết mà ứng dụng Jyoti-AI for accessibility yêu cầu thì người khiếm thị sẽ thực hiện kết nối mô-đun camara với chiếc điện thoại của mình thông qua cổng USB Type C để đồng bộ giữa phần cứng và phần mềm. Cuối cùng, mở ứng dụng Jyoti-AI for accessibility lên và bắt đầu trải nghiệm những điều thú vị mà chiếc kính thông minh này mang lại cho chúng ta.

II. Các tính năng và lợi ích chính

1. Nhận dạng đối tượng theo thời gian thực: Xác định ngay lập tức môi trường xung quanh để giúp người dùng điều hướng an toàn và độc lập.

2. Phát hiện tiền tệ: Cho phép người khiếm thị tự tin xử lý tiền bạc và thực hiện các nhiệm vụ tài chính.

Lưu ý: Hiện tại ứng dụng chưa nhận dạng được tiền Việt Nam.

3. Nhận dạng màu sắc: Mô tả chính xác màu sắc giúp cho người khiếm thị có thể dễ dàng đưa ra các quyết định trong cuộc sống hàng ngày như lựa chọn quần áo và vật dụng.

4. Đọc văn bản và tài liệu: Chuyển đổi tài liệu in thành âm thanh bằng OCR tiên tiến, hoạt động như một trình đọc AI thông minh.

5. Nhiều chế độ đeo: Sử dụng như kính thông minh đeo lên mắt hoặc nhẫn đeo lên ngón tay hoặc dùng như một chiếc giá đỡ để đọc sách, báo, tài liệu một cách thoải mái.

6. Đăng ký trọn đời: Tất cả các tính năng đều được mở khóa vĩnh viễn không gia hạn, không có chi phí ẩn.

III. Hướng dẫn cài đặt ứng dụng “Jyoti-AI for accessibility”

Bước 1: Trên điện thoại android các bạn vào cửa hàng ứng dụng CH Play và nhập vào ô tìm kiếm: Jyoti-AI for accessibility.

Bước 2: Tìm và cài đặt đúng ứng dụng Jyoti-AI for accessibility.

Ở đây tôi đã cài đặt rồi nên ở ô bên phải hiện chữ “Mở”. Nếu bạn nào chưa cài đặt ở ô này sẽ hiện từ “Cài đặt”.

IV. Giới thiệu giao diện ứng dụng “Jyoti-AI for accessibility”

Giao diện của ứng dụng Jyoti-AI for accessibility được thiết kế đơn giản và trực quan với bốn tab chính là: Home, Setting, More và Profile.

1. Tab Home (Trang chủ): Là nơi chứa đựng tất cả các tính năng của ứng dụng.

Explore: Khám phá

Read: Đọc

Money: Nhận dạng tiền tệ

Color: Nhận dạng màu sắc

Jyoti Live (Continuos Guidance with Jyoti): Jyoti Trực tiếp (Hướng dẫn liên tục với Jyoti)

Advanced Reader (Read Complex Document): Trình đọc Nâng cao – Đọc tài liệu phức tạp

Instant Reader (Read instantly) : Trình đọc Tức thì – Đọc ngay lập tức

Document Scanner (Scan a printed document): Máy quét Tài liệu (Quét tài liệu in)

Ask Jyoti AI: Hỏi Jyoti AI

Gallery Mode (Import from gallery): Chế độ Thư viện (Nhập từ thư viện)

Ask (Chat with AI): Hỏi (Trò chuyện với AI bằng cách chat hoặc bằng giọng nói)

Document AI (Process Document with AI): AI Tài liệu (Xử lý tài liệu bằng AI)

Medicine Detection AI (Get Description of Medicines): AI Phát hiện Thuốc (Nhận mô tả thuốc)

2. Tab Setting (Cài đặt): Là nơi chúng ta có thể thiết lập các thông số kỹ thuật từ phần mềm đến phần cứng.

Speech Rate: Tốc độ đọc.

Response Length: Tốc độ phản hồi

Camera Orientation: Hướng nhìn của camara.

Pitch Rate: Độ cao của giọng đọc.

Change Language: Thay đổi ngôn ngữ đọc (Đã có đọc bằng tiếng việt)

Privacy Policy: Chính sách về quyền riêng tư.

Dark Mode: Chế độ tối.

3. Tab More (Mở rộng): Là nơi nhà phát triển tích hợp các dịch vụ chăm sóc khách hàng và bán sản phẩm.

Call Customer Care (10am – 6pm): Gọi đến bộ phận chăm sóc khách hàng (từ 10 giờ sáng đến 6 giờ chiều).

WhatsApp Customer Care: Chăm sóc khách hàng qua ứng dụng WhatsApp

Return & Refund policy: Chính sách hoàn trả và hoàn tiền

Shop More – EnableMart: Mua thêm sản phẩm khác trên EnableMart

4. Tab Profile (Hồ sơ): Nơi đây cung cấp tất cả thông tin của người sử dụng.

Mobile Number: Số điện thoại của người sử dụng.

Email: Email của người sử dụng.

Password: Mật khẩu

Sign out: Đăng xuất.

Website của nhà phát triển: https://mytorchit.com/jyoti/

Website bán sản phẩm: https://enablemart.in/shop/ai-smart-glasses-2/

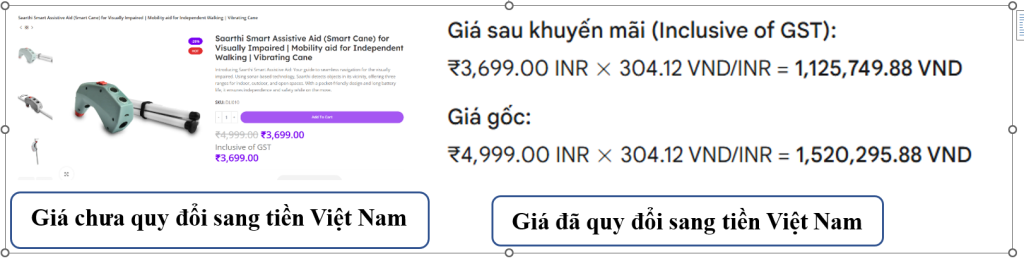

Về gián bán: Hiện tại bộ dụng cụ được bán với giá 24900 INR quy ra tiền Việt Nam khoảng 7605000 VNĐ

Người viết: Nguyễn Phước Linh

TIN VÀO TIỀM NĂNG CỦA TRẺ

Ngày 15/7 vừa qua, cô Ami Tango-Limketkai, Giám đốc khu vực Châu Á & Thái Bình Dương của tổ chức quốc tế Perkins, đã có chuyến thăm Việt Nam và trở lại Trung tâm Bảo trợ Khiếm thị Nhật Hồng với buổi tư vấn cho giáo viên về phương pháp dạy trẻ khiếm thị đa tật.

Theo cô Ami, trẻ đa tật còn nhiều giới hạn về giao tiếp nên mỗi hành vi của chúng mang nhiều ý nghĩa khác nhau. Người giáo viên cần hiểu được lý do ẩn chứa trong hành động của trẻ để dạy trẻ cách giao tiếp đúng đắn. Theo cô, hành vi của trẻ khi được lặp lại nhiều lần bao hàm một mục đích nào đó, nên giáo viên cần dành thời gian để quan sát và can thiệp kịp thời. Cô Ami với rất nhiều kinh nghiệm và tâm huyết đã tư vấn tận tình về nhiều thách đố khác nhau mà các thầy cô gặp phải trong quá trình dạy trẻ. Cô cũng chia sẻ hết mình về kinh nghiệm đồng hành và phối hợp cùng phụ huynh sao cho mang lại ý nghĩa thiết thực nhất trong việc giáo dục trẻ. Qua đó, cô nêu bật giá trị cốt lõi của tổ chức quốc tế Perkins tập trung vào việc trao quyền cho trẻ em và thanh thiếu niên khiếm thị, giúp họ đạt được tiềm năng đầy đủ và sống độc lập.

Suốt buổi tư vấn, cô Ami đã truyền cảm hứng cho các thầy cô trong chương trình Phục vụ Người Khiếm thị của Hội dòng Mến Thánh Giá Thủ Đức, một niềm tin mạnh mẽ vào tiềm năng vô hạn của mỗi đứa trẻ và tin rằng khi được trao quyền, trẻ em khiếm thị có thể đạt được thành công và đóng góp cho xã hội.

Ban biên tập – CTPVNKT

Hội Thảo NBIT Năm 2025

Từ ngày 7/7 đến 11/7 vừa qua tại Trung tâm khiếm thị Nhật Hồng, Hội thảo NBIT đã diễn ra tốt đẹp, NBIT viết tắt cho cụm từ “Nhat Hong Blind Information and Technology – Nhóm công nghệ thông tin Nhật Hồng”. Hội thảo đã kết nối quý dì, quý thầy cô phụ trách giảng dạy tin học ở các cơ sở thuộc Chương trình phục vụ Người Khiếm Thị (CTPVNKT) Hội dòng Mến Thánh Giá Thủ Đức.

Với tất cả nhiệt huyết và sự tận tâm, hội thảo đã thống nhất Bảng kỹ năng công nghệ người khiếm thị cần theo lứa tuổi, khung giáo trình tin học căn bản và khung giáo trình sử dụng điện thoại thông minh. Sau đó, hội thảo giới thiệu và triển khai các ứng dụng, công cụ do nhóm NBIT đã phát triển và tìm hiểu:

- BMType – Ứng dụng nhập liệu các môn tự nhiên tiếp cận với người khiếm thị (do nhóm NBIT phát triển).

- BMPractice – Ứng dụng ôn luyện kiến thức tiếp cận với người khiếm thị (do nhóm NBIT phát triển).

- HappyTyping – Ứng dụng luyện bàn phím tiếp cận với người khiếm thị (do nhóm NBIT phát triển).

Ngoài ra trong buổi hội thảo còn giới thiệu một số phần mềm và công cụ hỗ trợ người khiếm thị được sử dụng phổ biến trên thế giới như:

- Jyoti AI Pro – bộ công cụ thông minh gồm kính, kệ, nhẫn, camera và ứng dụng Android giúp người khiếm thị đọc sách, nhận biết màu sắc và khám phá môi trường xung quanh.

- Saarthi – thiết bị phát hiện chướng ngại vật hỗ trợ di chuyển.

Thầy Phước Linh giới thiệu về Jyoti AI Pro – bộ công cụ thông minh giúp người khiếm thị đọc sách, nhận biết màu sắc và khám phá môi trường xung quanh.

Sau cùng, hội thảo khép lại với chuyên đề “Giáo dục và cơ hội việc làm trong ngành công nghệ đối với người khiếm thị” đầy phấn khởi và hào hứng. Mọi người ai nấy đều vững tin vào những kế hoạch sắp tới sẽ được đẩy mạnh và phát triển, mở ra chân trời mới cho cộng đồng người khiếm thị.

Ban truyền thông – CTPVNKT

TẬP HUẤN TRUYỀN THÔNG, KẾT NỐI CỘNG ĐỒNG

Truyền thông hiệu quả bắt đầu từ kỹ năng thực tiễn

Trung tâm Bảo trợ Khiếm thị Nhật Hồng đã tổ chức khoá tập huấn truyền thông từ ngày 1/7-4/7/2025 với sự phối hợp giảng dạy của Sơ Bùi Thị Ngọc Yến, Trưởng Ban Truyền thông Hội Dòng Mến Thánh Giá Thủ Đức cùng Thạc sĩ Nguyễn Thị Hồng Chi, Giảng viên khoa Truyền Thông trường Đại học Văn Hoá Thành Phố Hồ Chí Minh.